米ドル建て外貨建て保険

メットライフ生命の米ドル建て終身保険というと、ドルスマートSという商品が有名ですがメットライフ生命からはこの他にも米ドル建て終身保険がいくつか販売されていますが今回解説をするのは基本的な形が似ている保険ドルアドバンスについて解説します。

モトホ

ドルアドバンスと言う商品ですが、こちらは米ドル建ての終身保険という点ではドルスマートSと同じですが、大きく異なる点がいくつか存在します。

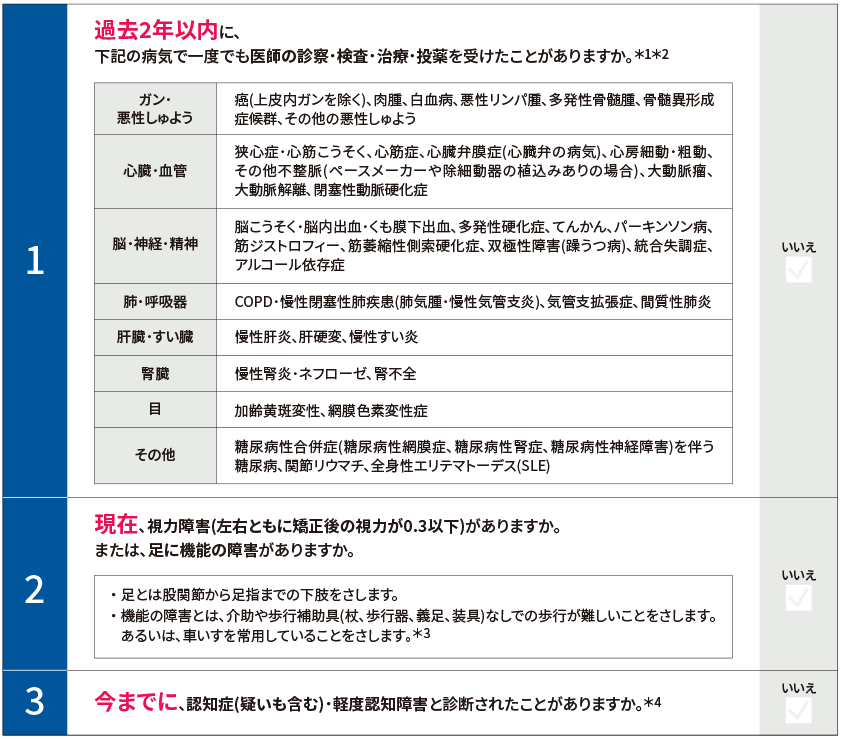

1.告知が3つの項目のみ

2.死亡保障の内容が異なる

3.毎月の基準利率の最低保証が異なる

告知が3つの項目のみ

上記図のように告知事項はたったの3つです。ただ1つ目の告知事項内に複数の病歴がないかの質問が記載されているのですが、この点は他の保険では特定の病気指定ではなく、全般に対しての告知を行いますので病気の種類が絞り込まれている分、たとえここに記載のない病気での入院などがあったとしても告知の必要はありません。

また、これに加えて介護給付特約を付帯する場合には1つ告知項目が増えますので注意しましょう。

死亡保障の内容について解説

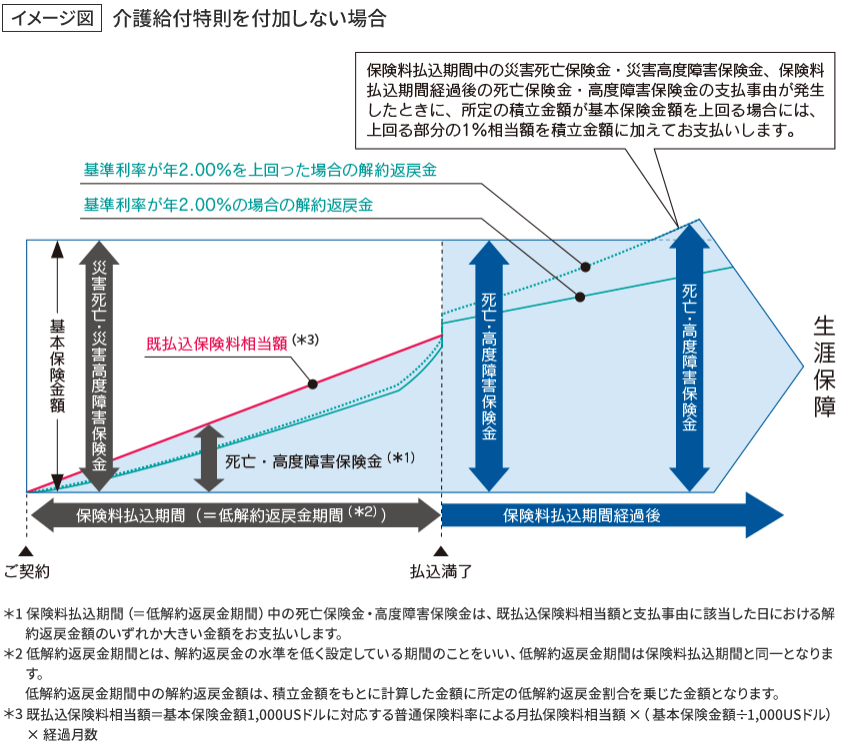

1.保障は一生涯

2.死亡保険金額が保険料払込途中と払込後で異なる

3.保険料の払込や保険金の受け取りは米ドルとなる

4.介護給付を付けることで介護も保障されるが保障が手厚くなるかわりに、解約返戻率は下がる

1.終身保険ですので、保障は解約か保険金の支払いが行われない限り、一生涯の死亡保険があります。

2.図をみて分かる通り、保険金額が保険料の払込中と払込後で異なっている点がチェックポイントです。ここは非常に注意が必要な点で、保険料の払込期間中は死亡保険金は既払保険料相当額となりますので、仮に今までに1万ドルを払い込んでいたとすると、保険金の額は1万ドル相当となります。ただし、怪我死亡などは払込期間中であっても基本保険金額を支払うということになっていますので、満額が支払いされます。設計書や保険証券では「基本保険金額」が表記されているので、これが保険金の額だと思い安心していると、実は払込相当額しか支払いが無かった。そんなトラブルにならないように加入前にいくら保険金が支払われるのかは確認しておくべきでしょう。

3.払込に関してですが、保険料は米ドルでの支払いとなります。ただ、支払いをする際に日本円をその時のレートにて両替をおこない、支払いをするため、口座からは日本円で引き落としされるのであまり感じにくいかもしれません。ただ毎月や毎年の保険料が上がったり下がったりしているように感じることがあるでしょう。保険料は契約のときから内容変更などをおこなわない限り変わりません。変わるのは為替のレートです。この保険は「米ドルでの保険料」となっているので日本円での払込は一旦、保険会社によって両替され支払いがおこなわれています。このときに日本円を両替する金額が変わっていることから起きる減少です。一般的に払込期間中は円高の方がお得ではありますがコントロールできるものでは無いので、加入前に日本円での保険料をチェックしておきましょう。

4.オプションで介護の保障を付保することができるドルアドバンスですが、こちらの支払い条件は

責任開始時以後に生じた疾病または傷害により、責任開始時以後初めて次のいずれかに該当されたとき① 公的介護保険制度に定める要介護認定において、要介護2以上の状態に該当しているとの認定(*3)を受け、その認定が効力を生じたとき② 所定の認知症による要介護状態に該当し、その要介護状態が、その該当した日からその日を含めて180日継続したとき(医師による診断確定を要します)③ 所定の機能障害による要介護状態に該当し、その要介護状態が、その該当した日からその日を含めて180日継続したとき(医師による診断確定を要します)

https://www.metlife.co.jp/customer/cpl/yakkan/

要介護2を基準としていることから、他社の介護向け保険と同等の条件といえます。ただし、この保障を付保すると保障内容は良くなりますがその分、保険料が上がります。また、解約時に返ってくる解約返戻金の返戻率も下がるので、もし学資保険などの代わりとして解約返戻金を目当てにしている場合には注意が必要です。

介護資金に特化したFP無料相談ドルスマートSとドルアドバンスでは最低利率が異なる

2023年12月時点でドルスマートSの最低利率は2.5%となっていますが、ドルアドバンスは2.0%となっています。このことから積立利率の最低保証という点だけでみた場合はドルスマートSに軍配が上がります。

この違いは加入時の告知内容の違いや保険構造の違いなどからくるものでしょう。ただ、単純に比較するとドルスマートSの方が運用という点では安心できるかもしれません。

子育て・教育資金に特化したFP無料相談ドルアドバンスは学資保険に向いているのか

同じメットライフ生命から販売されているドルスマートSと比較をしつつ、内容を解説しましたが実際のところ学資保険として使えるのかどうかというと

あまりおすすめとは言えない。

というのが私の感想です。理由としてはいくつかあります。

1.米ドル建てなので実際にお金が必要になったときに予定していた金額に満たない場合がある。

2.円建てで考えると保険料の支払いが一定とならず、家計の収支としてわかりにくい。

3.払込期間中に被保険者に万が一があった場合に保障が薄くなる。

これらがおすすめしにくい理由といえます。この3点全てに共通するのですが保険というのは万が一に備えるものです。つまり、万が一のときにこの金額があるので大丈夫。といえなければならないと思うのですが、ドルアドバンスはドル建て終身保険であることや、保険料払込期間に死亡保険が保険料払込相当額というように安定した金額とは言えないことから保険としての機能が弱く、投資性に重点が置かれた商品となっているため、使い勝手が悪く感じてしまいます。

これであれば、死亡定期保険に新しく始まる新NISAを組み合わせる方が無駄がなく、必要な保障を買うことができると私は思いますので、過去の運用利回りが良い保険商品は別として、今から無理に入るものでは無いかもしれません。ただこの先、保険も変化していきます。そのときに必要な商品へと変化しているかもしれませんので、全否定はできませんが、現在のところは魅力は小さいと考えます。

子育て・教育資金に特化したFP無料相談まとめ

最近は円建て商品も息を吹き返してきているように感じます。そのことから、無理に米ドル建て商品に加入する必要は無いのかもしれませんが、もし迷っている商品やすすめられている商品があるのであれば、一度だれかに相談することをおすすめします。

生命保険・損害保険から家計見直しお手伝いします 家計を見直すなら断然保険の見直しが効果的!しっかり得させます

コメント