こだわり変額保険の「続けるためのこだわり」

マニュライフ生命保険会社は外資系の保険会社で主に外貨建商品や法人向け商品を中心に取り扱いをしていることから一般には知らないという方も多いかもしれませんが一時期、法人向けの節税商品と個人向けの外貨建年金や終身保険で人気が出た時期もありました。

今回紹介するのはそのどちらにも当たらないのですがマニュライフ生命から販売がされている変額保険、「こだわり変額保険」についての口コミや解説を見ていきたいと思いますね。

また、その上で今、流行りのつみたてNISAなどとの違いや他社から販売されている変額保険との違い。に触れていきたいと思います。

基本構造は他社とあまり変わりなし?

上記画像を見てもらうとわかるかもしれませんが基本的にこちらの保険は保険契約を締結し契約中の死亡保険金額は加入時の設定保険金額か運用成績がその保険金額を上回る場合はそちらの金額を優先するという物となっています。

このあたりは他社の変額保険とも共通する部分が多いかもしれません。

また、満期時の受け取り満期金も死亡保険金額と違い元本保証がされていないので払込保険料を上回る場合もあれば下回ってしまうケースも他社と同じと言っていいでしょう。

こだわり変額保険にしかないポイント解説

ではあえてこの保険にしかない特長や選択するポイントは何なのでしょうか?

もちろん、加入が前提という訳ではありませんがそれについて解説していきますね。

マニュライフ生命の大きな特徴はこれだ!

1,長期運用のサポート機能〔保険料払込の自動停止〕

これは口座引き落としができなかった場合、保険料振込の自動停止が行われます。しかし、契約自体は有効として引き続き継続され、基本保険金額も変わりません。

ただし、注意点として最低条件として積立金の合計額が保険料の6ヶ月分以上あること

払込の自動停止中も運用は継続されますがもちろん、その分の管理維持などの手数料は発生します。また、自動停止が行われた場合、通常通りに払込を満了したときよりも積立金の合計額は少なくなります。

しかし、払込の再開はいつでも可能となっています。

2,目標到達時災害保障付終身保険移行特約を付帯することで10年以上経過が条件ですが解約返戻金額が目標額に到達した場合、、災害保障付終身保険へと移行できます。ただし、こちらも一時払い型への変更後などの条件は付きますが終身保険を求める人にとってはこういった制度利用はあると非常に便利です。

3,当初の契約が満期を迎えた場合でも5年、もしくは10年の一時払い変額保険として延長をし保険を継続することが可能です。

実はそれができたところで・・・とあまり契約者側から考えるとピンとこない特長のようにも思えますがこちらの変額保険はかなり「長期継続」への「こだわり」が強い商品となっています。

そういった意味でも顧客目線の商品ではあると私からは見えます。

何故、そう思うのか?それについて解説をしていきたいと思います。

こだわり変額保険のこだわりポイント

上記項目でこだわり変額保険にしかないポイントの特長とも言える部分を上げましたが特にこの章で解説をしたいのは1番と3番の特長です。

これが私としては他社との大きな違いのポイントと思っています。

1,通常、保険料が何らかの理由により引き落としが行われなかった場合には猶予期間を得て失効(消える)もしくは定期保険などの掛け捨て保険への強制移行が一般的です。

しかし、こちらのこだわり変額保険は「保険を継続する」という特長を持っています。

もちろん、保険料を支払わなければ運用に関しては利回りは落ちていきます。しかし、保険料支払いの再開も可能な上に極端な話、このまま保険を放置していても保険は消えないという特長を持っています。

ここに「続ける」ことのできるポイントが隠されていると私は思っていますよ。

3,この満期後の保険延長、終身保険への移行などは他社でもよくあるのですが延長機能がある点はマニュライフ生命の大きな特長です。

この機能、一見すると何の意味があるのか分からないという人もいるかもしれません。

ところがある場面でかなりの力を発揮します。

変額保険加入を検討する人は殆どが運用目的と捉えていいでしょう。

ただ、この満期のあるタイプにおいて最も難しいのが「出口戦略」です。

この点に関してはNISAやiDeCoも長年の問題点ではありましたがNISAに関しては改良を重ね、期間無制限とすることで出口戦略の一定の対策を行いました。

ところが保険の場合、難しいところで終身保険への変更などすることなどで出口の一定のコントロールを図るなど考えてはいるものの、顧客の運用性重視の希望からも有期型がどうしても主流になってしまいます。

そこを完全解決までにはいかないにせよ、その出口コントロールとして強みを持つのがこの「保険期間の延長」です。

仮に満期近くに運用益が思うように言っていない場合、他社商品ですとそれでも満期金を受け取るなどの措置を取らざるを得ません。

しかし、この延長制度を利用することで「出口を先延ばしにする」という大きなアドバンテージを取ることができます。

つまり、「運用が今はちょっと悪いな?」や「もうちょっと運用して受け取りのタイミングを先延ばしにしたいな」といったニーズに答えることが可能なのがこの制度です。

こだわり変額保険の弱点?

このように他社にはない大きな強みがある一方で弱みも存在します。

その点に関しても嘘偽り無くお伝えしようと思います。

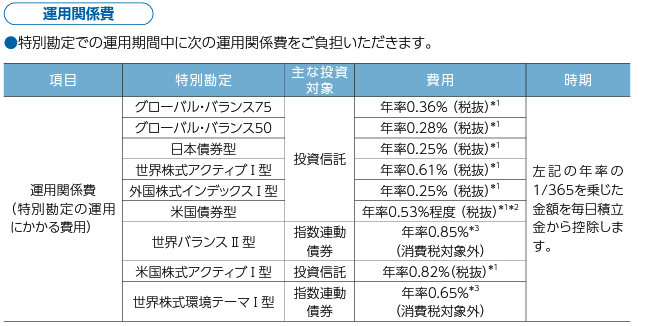

1,当たり前ですが保険商品ですので運用だけを目的とした投資信託などと比較すると手数料などの面では負けてしまいます。死亡保険があるメリットを活かすのであればこちらに軍配が上がりますが。

2,保険ですので告知が必要になります。これは他社の保険も同じです。

3,運用商品数が他社に比べると少ないという点があります。と言っても極端に少ないわけではありませんが選択肢が偏っているという点では少ないと言えるかもしれません。

参考例:運用選択商品

こだわり変額保険は結果的に入るべき?

基本的には変額保険は運用性においてはつみたてNISAやiDeCoなどには劣ります。

それは単純に「保険」だからです。

ただし保険でなければカバーできない部分や変額保険などでなければ個人が買付できない投資信託なども存在することからもあくまでつみたてNISAなどの補助的な意味合いで利用などを考えるというのであれば選択肢に入れても良いかと思います。

つみたてNISAにしても変額保険にしても「継続」これが一番のネックになってきますのでそういった意味では継続することに特化しているとも言えるこのこだわり変額保険は一つの選択肢として加入を推奨する訳ではありませんが頭の片隅においておくと良いかもしれませんね。

コメント