変額保険として人気のユニット・リンクの性能は?

アクサ生命保険から販売されている変額保険、ユニット・リンクですがこちらの保険は販売実績はそれなりに長く最近では元々、1つしかなかったユニット・リンクに色々とバリエーションが増えていますがその中から今回はもっともスタンダードなユニット・リンク(ワイドケア)に付いての実情を見ていこうと思います。

基本的にはあんしん生命のマーケットリンクと同じ

実は構造的には先に紹介をしている東京海上日動あんしん生命より販売されている保険、マーケットリンクと商品の構造はそっくりです。

何故、そっくりなのかというと私がメーカー社員から聞いた話によると開発者が同じとのことです。

つまり、東京海上あんしん生命がアクサ生命保険から開発者を引き抜いたからということです。

しかしながらアクサ生命保険とあんしん生命の商品はその後は基本構造は変わらずともそれぞれ独自のオプションにより顧客ニーズに答えようとしています。

わかりやすいのが一番の特徴

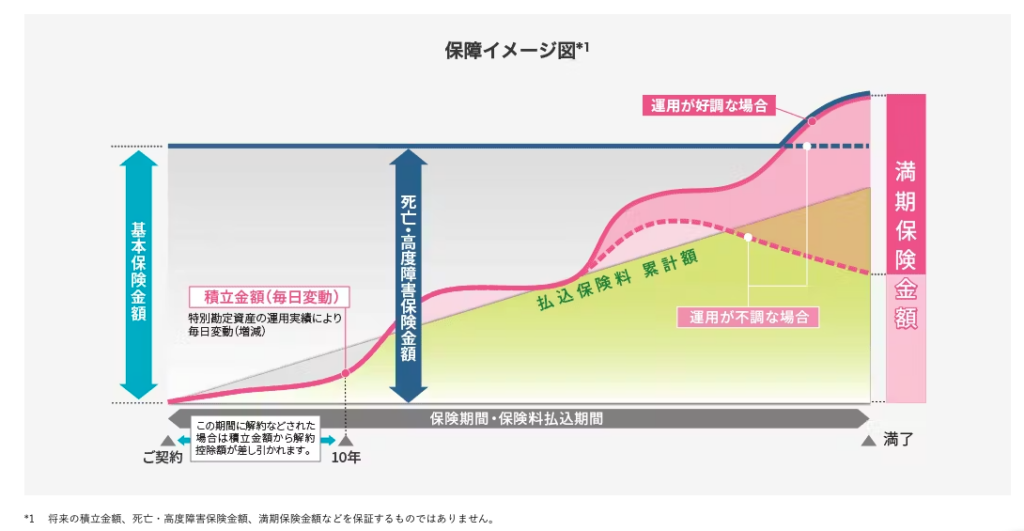

基本的構造は先のマーケットリンクと同じく満期が存在する養老保険+投資信託という商品です。

通常は満期と死亡保険金が同一となっており死亡した際も生存して満期を迎えた際も同一の金額を受け取れるという点が特徴ですがこちらの保険は死亡保険金に関しては基本保険金額が加入時に保証されています。そして実際に被保険者が死亡した場合には「基本保険金額」か「積立金」このどちらか大きい方が支払われます。

そういった意味では死亡保険に関しては最低額が確定しているのでわかりやすいでしょう。

また注意点として加入後10年間は解約控除といって期間内に解約を行うと積立額から一定の金額が差し引かれてしまう点に注意しましょう。

ここのチェックポイント

・死亡保険は保証されている

・運用成果によっては死亡保険金は増額される

・加入後10年は解約控除がある

満期保険金

この保険のもう一つの特徴である投資信託を用いた積立機能について説明しますね。

こちらはアクサ生命が選んだ12種類の商品の中から最大10種類を選んで運用をすることが可能です。

商品はユニット・リンクでしか購入できないものもありインデックス・ファンドとアクティブ・ファンドとがバランスよくラインナップされています。

珍しいのがオーストラリア債券といったところでしょうか?

何れにせよ。選択は自己責任にはなりますが分からないことはすべて聞いて納得してから加入検討しましょう。

運用成績については常にホームページにて公開されています。商品別に見ることや期間、商品比較など簡単に調べることができるので非常にわかりやすいのは良い点だと思いますね。

https://myweb.axa.co.jp/unit-price-variation-graph?contractType=UL

肝心の保障は?

メインは保険ですので肝心の保障はどうなのか?という点に触れていきたいと思いますね。

・死亡保険金は契約したときの確定金額、もしくは積立金額のいずれか高い方となります。

・高度障害の診断を受けた場合にも死亡保険金と同じ額が支払われます。

・満期、つまり保険の終わりの際には満期保険金として運用実績に応じた金額が支払われます。この金額にだけは最低保証がない点にご注意ください。

満期金の貰い方

満期保険金に関してこのユニット・リンクという商品は3つの選択肢が存在します。

- 終身保険に変更

-

一生涯の一時払い終身保険へと変更することができます。

- 年金で受け取る

-

年金払い特約というものを付帯することで満期保険金を年金のように分割して受け取ることができます。

- 一時金での受け取り

-

こちらは最もスタンダードな受け取り方で一括で満期金を受け取ることができます。

注意点として受け取り方によって税金のかかり方が変わって来ますのでそれに関しては満期前に相談をすることをおすすめします。

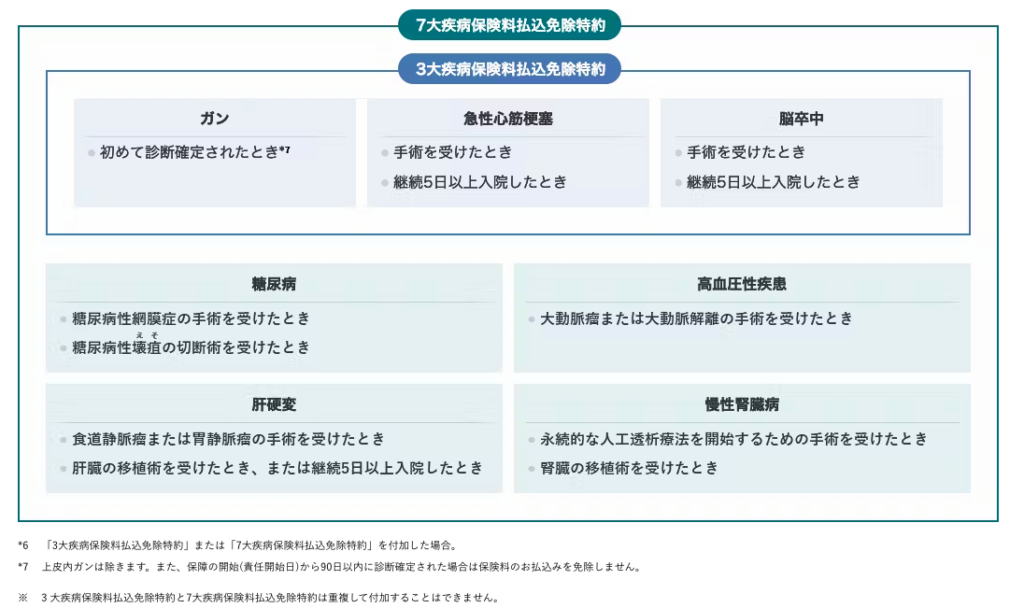

払込免除特約で保障を手厚く

こちらのユニット・リンクには払込免除特約を付帯することができるのですが2つのパターンを選択することができます。

それぞれにメリットとデメリットがあるので説明をします。

- 7大疾病保険料払込免除特約

-

メリット・・・払込免除の範囲が広い。発動で以後の払込が要らないが保障も運用も続く

デメリット・・・保障がワイドになるので保険料が高くなるため運用効率が下がる

- 3大疾病保険料払込免除特約

-

メリット・・・上記より投資効率は良い。ただし、付帯なしに比べると劣る。同じく発動で保障と運用が継続

デメリット・・・7大疾病より保障カバー範囲が小さい。付帯なしより運用効率が下がる

- 特約なし

-

メリット・・・3つの中で一番、運用効率がよい

デメリット・・・特約発動時は運用効率で負ける。保障範囲が一番小さい

ユニット・リンクとマーケットリンクは結局どっちがいいの?

似通った形をもつ両保険会社の商品ですが比較に関しては運用性よりも保障のどの部分を重視するか?が重要かと思います。

例えばこちらのユニット・リンクには7大疾病保険料払込免除がありますがマーケットリンクにはありません。一方でマーケットリンクには介護保障終身保険への変更制度などがありますがユニット・リンクの場合には他の商品を選ぶ必要が出てきます。

そういったことからも自分が何を重視するのか?

今、必要なものは何かを考える必要があると思います。

もちろん、その中には今、加入すべきではないという選択肢も含まれていることをお忘れなく。

コメント

コメント一覧 (2件)

[…] […]

[…] […]