メットライフ生命の変額保険シリーズ

メットライフ生命からはライフインベストシリーズとして複数の変額保険が販売されています。その中で今回はライフインベストネクストという商品の解説をします。

終身保険がベースとなる保険

保障が一生涯続く保険が終身保険ですが、それに投資信託をプラスしたと言える保険がライフインベストネクストの大枠といえますね。

一生涯の死亡保険が欲しい。それに合わせて将来の積立を行いたい。運用に関しては多少のリスクは許容出来るという人向けの保険です。

運用次第で大きなリターンを得る可能性がある一方で、支払い保険料を下回るケースもある為、一喜一憂してしますタイプの人や、支払った保険料を絶対に下回りたく無いという人は通常の円建て終身保険を検討されることをおすすめします。

3つの特徴

この商品には3つの大きな特徴があります。

- 一生涯の死亡保障

- 特別勘定の運用による資産形成

- 2つのプランから自分にあったものを選べる

それぞれの特徴について解説します。

まず1点目は終身保険がベースの保険となっていますので、途中で解約などをしない限り、一生涯の死亡保障があります。一般的に死亡保険は掛け捨ての定期保険に加入することが多いのですが、自分のお葬式代に備えたい人や、相続に備えたいといったニーズ。掛け捨て保険は損な気がして嫌だという人が加入する傾向にあります。

2点目は特別勘定の運用による資産形成です。こちらの変額保険は通常の終身保険保険と違い積立金額が運用成績によって変動します。通常の円建終身保険は20年後ならいくらの積立金というように固定の額が決まっていますが、こちらの商品はその額が固定されておらず、特別勘定の運用成績によって変動します。

つまり運用次第では積立金を大きく増やすことが出来る一方で、成績が悪いと元本割れのリスクが発生します。といっても過去に販売されていた変額保険と比較すると最近の商品は出来る限りそのリスクを軽減した内容になっていることが多いので、あまり過敏になりすぎるのもどうかとは思いますが、元本割れリスクがあることには変わりないので、樹分に説明を受け、納得した上での加入が必須です。

3点目がこの保険の最も大きな特徴といえます。

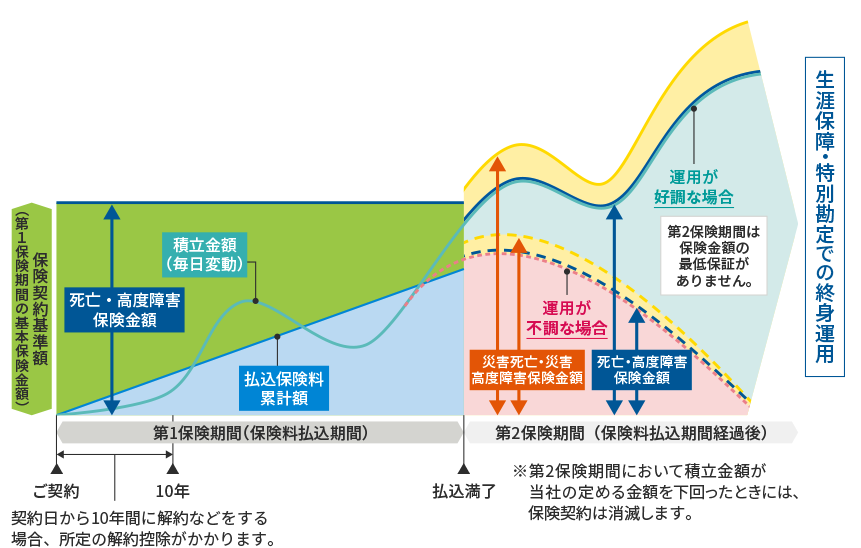

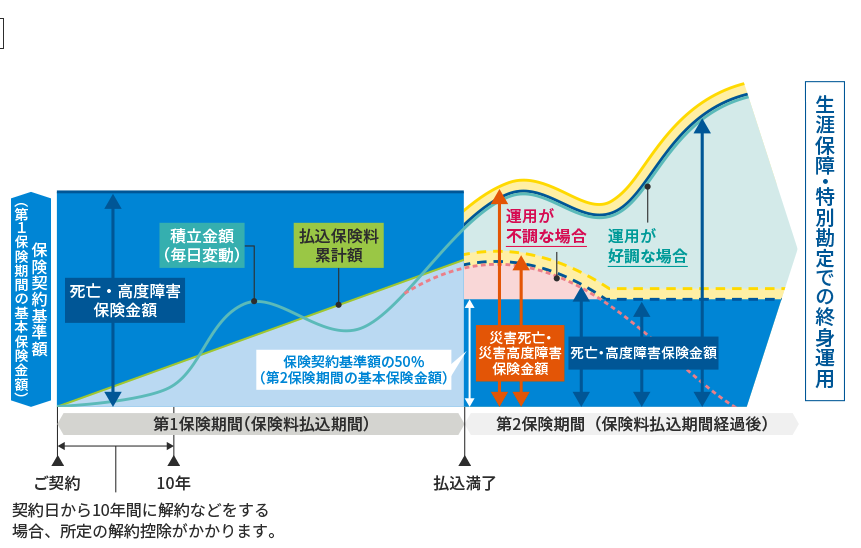

メットライフ生命のライフインベストネクストは「終身運用重視プラン」と「終身保障重視プラン」から自分にあった保障内容を選択することができます。

こちらの保険には保険料払込期間の第1保険期間と払込後の第2保険期間が存在しますが、運用重視の場合は第2保険期間に入ると死亡保障の最低保証がありません。そのため運用が不調になると死亡保障が小さくなってしまうことがあります。逆に運用が好調な場合には保障が大きくなることもありますが、その死亡保障の最低保証をなくす代わりに運用効率を上げて積立金を大きく増やす目的の内容です。その為、高い運用を目指すことが出来る一方で、死亡保障が最低保証が無いことや、、積立金額が一定額を下回ると終身保険にも関わらず、保険契約が消滅してしまうリスクがあります。よって一生涯の死亡保障を求めるという人には向かない内容とも言えるかもしれないです。

一方で、保障重視の終身保障プランは第2保険期間に移行後も最低死亡保障があるので、運用成績が奮わないときでも死亡保障を確保することが出来るメリットがあります。ただし、運用効率は落ちるので、将来に備えて運用を重視したいという人には向かないプランといえます。

どちらもプランも一長一短あるので、目的に沿ったプランを選びましょう。また、両プラン共通するのが契約から10年間に解約を行うと解約控除が発生するので、元本割れリスクが大きくなることにも注意が必要です。

まとめ

メットライフ生命のライフインベスト ネクストは一生涯の保障と資産形成を1つの保険で行うことが出来る特徴お保険です。

将来の死亡保障と資産形成の両方を行えるメリットがある一方で保険商品としての複雑さや、運用コスト、選択プランによっては一生涯の保障が途中で無くなってしまうリスクもあります。

加入の際には今の自分に必要か。他に選択肢は無いかをよく検討したうえでの申込みをおすすめします。

コメント