フリーランスをはじめとしたスモールビジネスに寄り添い安心を提供するプロジェクトを発足

日新火災海上保険株式会社(社長:織山晋、以下「日新火災」)は、freee株式会社(本社:東京都品川区、CEO:佐々木大輔、以下「freee」)と広告の掲載に関する業務提携契約(以下、本契約)を、6月28日に締結いたしました。本契約に基づき、freeeのサイト上に保険に関する情報発信のページを開設し、日新火災の「働けないときの保険」の広告を掲載します。

https://news.biglobe.ne.jp/economy/0712/prt_230712_6538709721.html

記事自体はあくまでも広告掲載のお話

この記事自体はfreeeの利用者向けに日新火災海上保険が広告を出すという至って単純かつ特にメリット・デメリットを問うものではありません。ただ商品の内容として個人事業主を営む人にとっては魅力ある商品である可能性がある為、freeeという商品を含めて紹介しようと思います。

話題の会計ソフトfreeeとは?

freeeは「スモールビジネスを、世界の主役に。」をミッションに掲げ、個人事業主や中小企業等のスモールビジネスの経営を支援するためのプラットフォームを開発・提供しており、個人事業主をはじめ、約46万社(※)が同社のサービスを利用しています。

https://news.biglobe.ne.jp/economy/0712/prt_230712_6538709721.html

freee自体は個人事業主や中小企業を相手としたクラウド型の会計ソフトから始まり労務や受発注など多岐にわたるサービスを一元管理するサービスとなっています。大きな特徴として使用者側ができる限り時間を取られないようにわかりやすくかつ利便性を追求したものとなっており、会計知識に乏しい経営者でも起業から確定申告、決算までをスムーズに行うことが出来ることを売りにしています。また、クラウド型ですのでネットにさえ繋がっていればどこからでも管理が可能ですし買い切りソフトの様に毎年の税制の変更などにも常に対応しているので余計な時間を使いたくないという人にはうってつけのサービスでしょう。また、税理士事務所とも提携をしている為、いざという時のバックアップも万全です。

日新火災海上保険株式会社とは?

一方、日新火災海上保険株式会社は実は大手メガ損保の一つ、東京海上日動グループの一つです。よって保険種類によっては親元の東京海上日動とやや被る部分も存在するのですがこちらは独自の保険などを出しており、差別化を図っています。特に、賃貸住宅に住む際の保険や今回のような所得補償保険も東京海上日動火災保険にも存在はしていますが大々的にアピールを行なっていなかったり販売制限を設けていることが多いです。

その中で今回、freeeにおいてアピールを日新火災海上保険が行おうとしているのが所得補償保険「働けないときの保険」です。

所得補償保険とはその名の通り、「所得を補償する」というもの。ただしこの保険に関してはフリーナンスというサービスについて記事を書いた時にも触れたことがあるかも知れませんが世の中には収入保障保険や就業不能保険というものが存在します。問題はこの三種類の違いが分かりにくく加入ミスをしている場合がありますので大雑把にですが違いを説明したいと思います。

| 種類 | 所得補償保険 | 収入保障保険 | 就業不能保険 |

| 取扱い | 損害保険会社 | 生命保険会社 | 生命保険会社 |

| 保険期間 | 通常1年更新 | 5年から10年単位が多い | 10年単位が多い |

| 支払いケース | 病気や怪我で働け 無くなった時 | 病気や怪我で 死亡した時、遺族に保険金 | 病気や怪我で働け 無くなった時 |

これだけを見るとあれ?っと思った人はいませんか?

収入保障保険は死んだ時だけど所得補償保険と就業不能保険はほとんど同じでは?

この二つには明確に違う点がいくつかあります。それぞれにメリットとデメリットが存在します。

まず、違う点として引き受ける保険会社の種類が違います。それって大事なこと?と思うかも知れませんが意外と重要な部分とも言えます。例として保険会社破綻時の対応などです。ただあまりそこまで深く考えなくても良いでしょう。重要なのは残りの二つです。

保険期間1年と10年以上の大きな違い

損害保険である所得補償保険は基本的に自動車保険のように毎年更新があります。また、加入年齢も一般的に18歳から69歳までが対象となる保険がほとんどですがそれに対して就業不能保険は70歳を超えて入る手段がある場合があります。また、更新という考え方ではなくどちらかと言えば60歳満了や70歳満了など一定年齢まで保険を掛け到達時まで何もなければ消滅ということが多いでしょう。

そして何よりこの保険二つの大きな違いは怪我や病気をした時に保険を継続可能か?という点です。所得補償保険の場合、毎年の更新があることから例えば大病を患い、保険金を受け取るとしましょう。そうすると次年度には引き受け不可となるケースが多く起こります。一方の就業不能保険に関しては支払い事由が起き支払いを行なった場合でもまだ支払いが行われていない保障がある場合には保険は保険期間満了まで残ります。これだけを聞くと就業不能保険の方が良く思えてきますが所得補償保険にもメリットは存在します。また、就業不能保険のデメリットも存在します。

保険が出る出ない?

実は所得補償保険は一般的に7日間の免責(7日間は保険金をお支払いしませんよ)という事情以外に病気や怪我で働けなくなった場合に保険金をお支払いすることに対して、就業不能保険は特定の疾病(がん・脳卒中・心疾患など)により一定日数(一般的に60日超が多い)、就業不能という文言が医師の診断書に記載されていることがほとんどです。

つまり就業不能保険は所得補償保険より保険金支払いの条件が厳しくなっています。

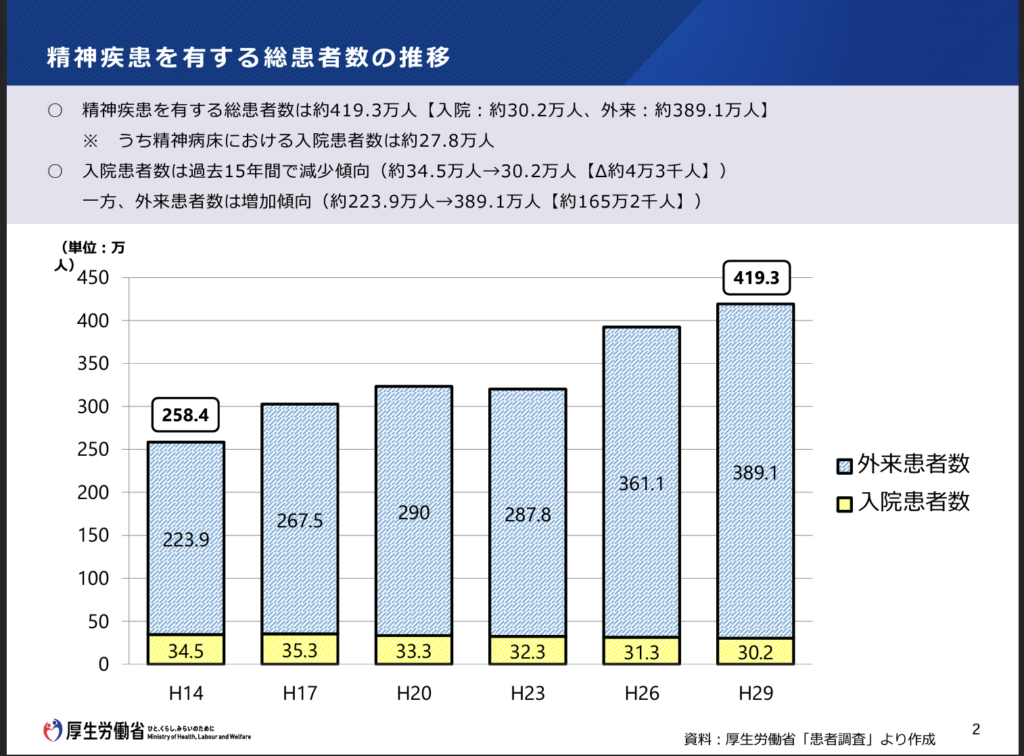

また、精神疾患に対応したものも最近では主流となっていて各社、アピールしていますが「入院」という条件付きが多いケースがほとんどの為、在宅療養は対象外になることがほとんどです。

※厚生労働省の記事抜粋

こちらは少しデータは古いですが厚生労働省の調査データです。これを見てもわかる通り精神疾患の患者のほとんどが外来患者となっていおり入院患者は減少傾向にあります。その為、精神疾患をカバーするものをお探しの場合はこの点が対象になるかどうかをチェックして加入しましょう。

結局どちらがいいの?

結論としては目的と企業規模によるとも言えるでしょう。

「そんな雑な回答」と思われるかも知れませんが収入保障保険も含めてそれぞれ三種類とも加入目的が違う為、一概に同一に考えるべきではありません。ただこれから個人事業主を始める予定であるという人には所得補償保険をお勧めします。逆にすでに規模が大きくなり法人化して従業位も多く雇っているとなってくると収入保障保険や就業不能保険が対象となってくるでしょう。特に所得補償保険は加入できる保険金額が他に比べ少ない点や他の保険(生命保険)には保険種類の変更など加入した保険をその時その時に合わせて柔軟に変化させる仕組みが備わっています。これは勿論、保険会社や保険商品によって違いはありますが企業の規模がある程度大きくなるとこのような仕組みをうまく利用して経営をやりくりするというケースも出てくる為、その辺りも一概に特定の保険だけを賞賛しづらいという部分があります。

新しいサービスを使い倒そう

freeeにせよ、今回の日新火災海上保険の働けないときの保険に関してもどちらも個人事業主として生活していく上での自分への負担を減らす便利なツールです。このようなツールは日々進化や新商品も出ています。また、初期は無s料などのサービスも行なっている為、色々と試してみて本業に集中、面倒なことは楽になるツールに任せてしまいましょう。

コメント