ついに今年の10月からインボイス制度がスタート

令和5年10月1日よりインボイス(適格請求書)制度がスタートします。会社員の方にとってはあまり関係のない?(間接的にはありますが)個人事業主の方にとってはかなり大きな騒ぎとなっているようで制度の廃止を求めたり延期などを求める声も出ている一方で着々と制度に対応する為、活用できる制度を利用してインボイス制度に対応している個人事業主さんもおられます。そのインボイス制度ですがあまりよくわかっていないまま気がつけば10月だけど分からないから棚上げしておこうというのは少し危険です。内容を理解した上でインボイス制度の登録をするのかしないのかを決めることが個人事業主としてこれからのキャリアを築いていく為の第一歩(やや大袈裟ですが・・・)と思いながら制度について理解しましょう。

免税事業者とは?

個人事業者または法人のその課税期間の基準期間における課税売上高が1,000万円以下である場合には、消費税の納税義務が免除されます(注)。

この基準期間とは、個人事業者の場合は前々年、法人の場合は前々事業年度(前々事業年度が1年未満の場合には、事業年度開始の日の2年前の日の前日から同日以後1年を経過する日までの間に開始した各事業年度を合わせた期間をいいます。)のことをいいます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6531.htm

上記は国税庁の消費税に関する項目からの抜粋ですが実はこのルール自体に変更はありません。10月以降も売上が1,000万円を超えない事業者は免税事業者として従来通り取引が可能ですし、消費税の納税義務は免除されます。ではなぜこのインボイス制度が騒がれるのか?国が推し進めるのか?そのあたりに触れていきます。

インボイス制度とは?

インボイス制度とは、

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

ちょっとこれだけでは分かりにくいですね。なのでもう少し砕いて説明したいと思います。

従来、企業(課税業者)と免税事業者がお金のやり取りをする際に免税事業者が仕事を請負、見積もりや領収書を発行します。この時、税込額を表記して取引企業には提示していなかったでしょうか?ここまでのやり取りだけを見ると何ら不思議に感じないと思います。

ただし免税事業者の場合、この税込分として受け取った消費税を免除しますよ。というのが今の制度です。つまり本来、払うはずの消費税を相手業者からは頂くのだけれども払わなくてもいいよ。ということですね。当然ながら消費税分は免税事業者は得をします。

ここまでは理解できたでしょうか?(分からなければコメント欄に「分かりません」と書いて下さい笑)

ところが今回のインボイスの導入により買い手側企業(課税事業者)つまり取引相手に「適格請求書、つまりインボイスをちょーだい!」と言われた時に売り手側であるあなた(免税事業者)は相手に応じる必要があります。ところがインボイスの登録を行なっていない場合、交付の仕様がありません。その場合、どうなるのでしょう?実は取引自体は問題なくできます。ただし、あなたが払うべきだった税金を買い手側の課税業者が支払うことになります。

どうしてそうなるのか?

従来は相手が発行した請求書等を証拠として課税事業者はあなたに払った消費税を差し引く仕入税額控除を行うことが出来ました。ところが10月からは適格請求書でなければ仕入税額控除を受けることができなくなることになります。そしてその適格請求書を発行可能な事業者は課税事業者でなければならないというのがインボイス制度への不満が出ている原因です。つまり相手側からすれば控除の対象とならない証拠をもらうことになります。

なら、課税事業者になれば良いのでは?と思う人もいるでしょう。しかし、売上が1,000万円以下の個人事業主などは今まで免税とされていた部分を含めて収入としていた為、売上から経費を差し引いた手元に残る現金がある人はそれでもいいでしょうが実際には低単価、低賃金で生活をしている個人事業主もいます。そういった人の場合、単純に手取りが減ってしまう為、なかなか課税事業者へなるというのはハードルを感じるのでしょう。

絶対に課税事業者になるべきなのか?あえてならないメリット

話だけを聞いていると課税事業者にならなければ収入どころか取引ができなくなるのでは?そんな不安を感じるかも知れません。しかし無理に課税事業者になる必要のないケースも中にはあります。

- そもそも取引相手が免税事業者が大半を占める。もしくは免税事業者しかいない。

- 相手が課税事業者であっても従来通りの取引を約束してくれる業者である。

- 売上が元々少ない。

まず当たり前かも知れませんが相手が課税事業者の場合に発行が必要なのが適格請求書(インボイス)です。つまり普段の取引の相手が自分と同じく免税事業者のままの場合、これを請求されることはありません。ただし、相手の取引先次第でこれは変化があるかも知れませんので注意すべきです。

また理解のある業者さんの場合、従来通りの取引を続けてくれるかも知れません。これはあなた自身のスキルにそのお金を上乗せしても払う価値があるという判断やあなたとの仕事のやり取りのスムーズさなどあなたの価値を認めてくれている業者さんということになります。これは非常に良い取引先とも言えますので大切にしていくべきです。

三つ目ですがこれは単純に売上が少ない。そもそも、副業などであり生計は会社員としての収入からたてていると言った場合でしょう。若しくは本当にその職を本業としており売上が少ないか・・・ですがその場合はそもそも今の働き方や営業方法などを見直すところが先決です。

上記の様な場合ですとわざわざインボイス登録をする方がデメリットが大きくなるケースもあります。むしろしない方が従来通り免税事業者として活動できますので手取りが減るということも少なくて済むでしょう。

TVCMで話題の【ココナラ】無料会員登録はこちら免税事業者のままでいるデメリット

先ほども言いましたが免税事業者の制度自体は無くなりません。ただし、そのままでいるデメリットも存在します。

- 課税事業者からの取引が減る可能性。

- 課税分のコストダウンを迫られる

- 既存顧客だけで無く今後の新しい課税事業者との取引が開拓しづらくなる。

どの項目も課税事業者との取引における問題と言えるでしょう。課税事業者はもし免税事業者と10月以降も取引を続ける場合、従来のように仕入れ税額控除を受けることが出来ません。つまり二重課税となる為、単純に免税事業者と取引を行う場合にはコストアップしてしまいます。ではそのコストをどうやって補うか?となった時に取る行動は単純に考えると上記項目でしょう。

つまり最悪の場合、仕事の依頼が全く来ないというリスクを抱えます。

【業界唯一】ボーナスありのフリーランス向け案件紹介サービス【Freddy】分からないことはそのままにしない

ここまでインボイスとは何かについて語ってきましたがどれだけ足掻いても10月1日には施行されます。おそらく個人事業主として働いている人たちには大きく関係してくるでしょう。そのためにはまず上記の自分にとってインボイス発行可能業者になるべきかの見極めが大切となります。それを検討した上で登録申請を行うという場合の方法を紹介したいと思います。

手続きは郵送申告かe-Taxによる電子申告

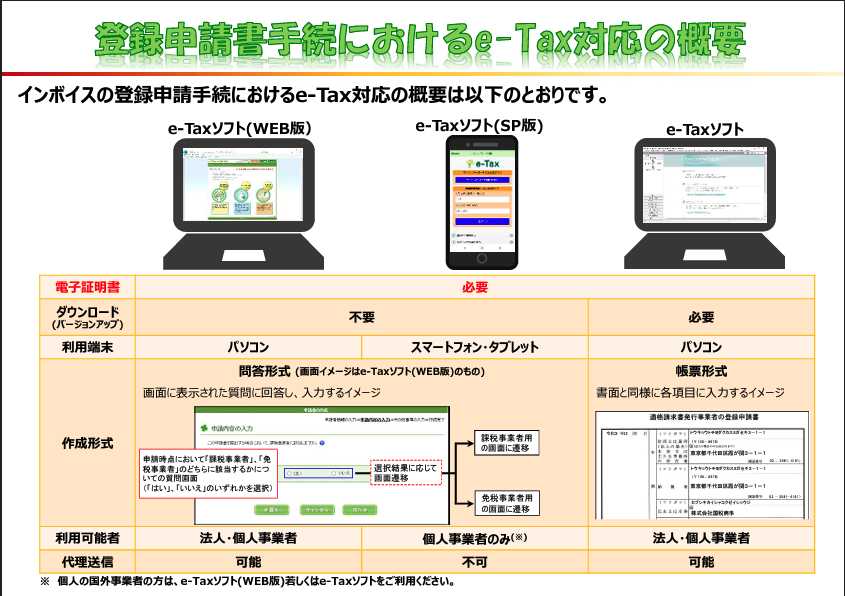

申請方法は二通りありお勧めはネットからの申請です。理由は単純に自宅や会社から行えるので楽ですし後述しますが入力ミスや書類不備が起きにくいことです。

登録申請手続等は、「e-Taxソフト」のほか、パソコンを利用して申請する「e-Taxソフト(WEB版)」及びスマートフォンやタブレットを利用して申請する「e-Taxソフト(SP版)」により行うことができます。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_shinei.htm

「e-Taxソフト(WEB版)」及び「e-Taxソフト(SP版)」による申請については、画面に表示された質問に回答していくことで、入力漏れ等がなく、スムーズに申請データを作成することができる「問答形式」を採用していますので、ぜひ、e-Taxをご利用ください!

e-Taxを利用しての申告には上記リンクから行うことが出来ます。事前に必要なものとして上記サイトにも記載がありますが下記のものを準備しておきましょう。

【事前に準備が必要なもの】

○ 電子証明書(マイナンバーカード等)

○ 利用者識別番号等(※)

※ 「e-Taxソフト(WEB版)」及び「e-Taxソフト(SP版)」で取得することも可能です。

※ e-Taxソフト(SP版)は、国内の個人事業者の方のみご利用できます。

申請マニュアルについても上記サイトにPDFがありますのでそちらを参照しながら登録作業を進めていきましょう。

郵送申告を行う理由

事情により郵送申告を選択する方もいると思いますので簡単にどこからどの書類をどこに送れば良いのかだけをざっくりと説明します。(なぜどこがこんなに多いかというと・・・)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/mokuji.htm

まずはこの国税庁の消費税のページに入って下さい。(上記リンク)そして遡って・・・ココ!

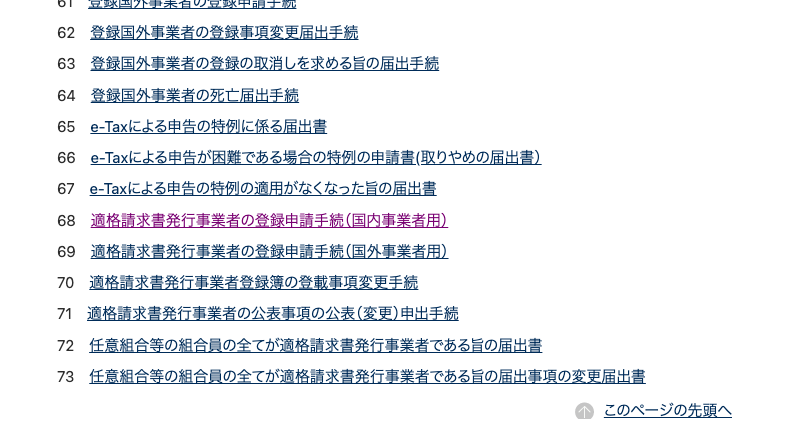

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/invoice_01.htm

この68から71の中から該当するものを選択して下さい。今回は68のリンクを貼っています。リンクを開くと必要書類と記入例が記載された参考PDFがダウンロード可能です。そして郵送手続きですが万が一ミスなどがあった場合や問い合わせがインボイス登録センターから連絡が入る場合がありますが相談窓口は別窓口というややこしさ・・・

各局(所)インボイス登録センター管轄地域

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_yuso.htm

記入後にはご自身の管轄の各センターへ郵送します。という様にとにかく書類の場所が分かりにくい・・・ということで私としては電子申請をお勧めします。勿論、郵送での申告を否定をしている訳では無いので足からず。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/04-1.htm

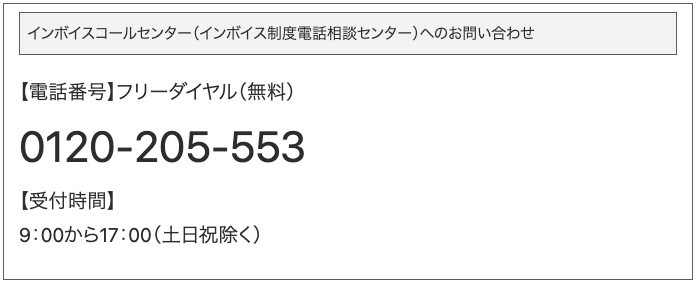

念の為、お問い合わせセンターの電話番号も貼っておきます。ちなみに最寄りの税務署から自動音声に従って問い合わせることも可能との記載もありますがこちらは有料とのことなので上記を利用しましょう。

まとめ

以上がインボイス登録をすべきかどうか?するのであればどこからすれば?どこに問い合わせれば?そんな疑問を少しでも解消できたなら記事を書いた意味もあります。登録を行わないからと言って今すぐ何かがある訳でもありません。ただ、知っておくことは大切です。また、インボイス登録を行なった免税事業者に対する軽減措置についても別記事で詳しく触れることが出来たらと思いますのでよろしくお願いします。

コメント

コメント一覧 (1件)

[…] […]