2割特例を受けるためにするべき申請

結論から言いますと特に事前の準備や書類提出などは必要ありません。

インボイス登録を行なった、検討している免税事業者こそ知ってほしい。

令和5年10月1日からインボイス制度が施行されますが皆さんはすでに制度登録を済ませているのでしょうか?それともする予定は無いという方もおられるでしょうが何も決めていない。何も分かっていないという人ももしかするといるかも知れません。課税事業者と違い、免税事業者はあくまでも任意制度ですので強制力はありませんがそれでもネットやニュースなどでは個人事業主が導入の反対を唱える話が耳に入ってきます。

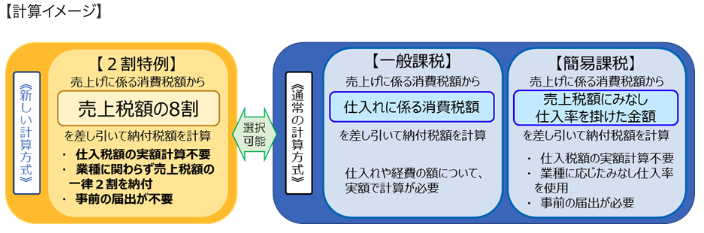

2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方については、仕入税額控除の金額を、特別控除税額(課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)とすることができます(いわゆる2割特例)(28改正法附則51の2①②)。

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

まず前提として対象となるのはインボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方が対象となる点に注意です。よってすでに課税事業者の場合は対象外となります。また免税事業者のままの方も対象外となる点に注意です。

2割特例の計算をわかりやすくすると

売上時に預かった消費税額×20%=消費税納税額

例:50万円×20%=10万円ということになります。

仮にこれが簡易課税(選択可能)で納めるとした場合

売上時に預かった消費税額×(売上時に預かった消費税額×みなし仕入れ率)=消費税納税額

例1:サービス業の場合 50万円−(50万円×50%)=25万円

例2:小売業の場合 50万円−(50万円×80%)=10万円

上記のように業種によっては変わらない場合や特例を用いる方が良い場合があります。

※みなし仕入れ率は業種ごとに定められた仕入れ率であり簡易課税を利用する場合に使用します。

原則課税について

売上時に預かった消費税額-支払った消費税額=消費税の納税額

一見すると一番単純な式に見えますがこの中には課税、非課税など様々な取引ごとの区別が必要な点や的確請求書の発行などが必要となることから実際にはかなりややこしくなります。

しかし2割特例を使用するとこれらの手間を省き上記の方法のみで単純計算できることから経理担当などのいない個人事業主にとっては負担が軽減されます。

2割特例を受けるにあたっての注意点

ひとまず国税庁のHPを見てみましょう。

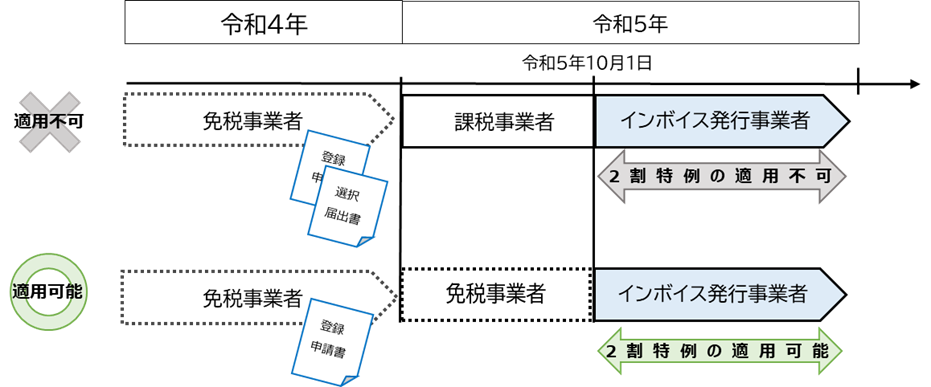

(1) 2割特例は、免税事業者(消費税課税事業者選択届出書の提出により課税事業者となった免税事業者を含みます。)がインボイス発行事業者となる場合(注)にインボイス発行事業者の令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、適用することができます(28改正法附則51の2①)。

(注) 課税事業者がインボイス発行事業者となった場合であっても、当該インボイス発行事業者となった課税期間の翌課税期間以降の課税期間について、基準期間の課税売上高が1千万円以下である場合には、原則として、2割特例の適用を受けることができます。

なお、令和5年10月1日から令和8年9月30日までの日の属する課税期間であっても、以下の場合は、2割特例の適用を受けることはできません。

① 消費税課税期間特例選択届出書の提出により、課税期間を一月又は三月に短縮している課税期間(当該届出書の提出により一の課税期間とみなされる課税期間を含みます。)

② 令和5年10月1日より前から消費税課税事業者選択届出書の提出により引き続き課税事業者となる同日を含む課税期間

その他、2割特例の適用ができない課税期間の詳細については、インボイスQ&A問112≪2割特例の適用ができない課税期間①≫(PDF/5.19MB)及び問113≪2割特例の適用ができない課税期間②≫(PDF/5.19MB)を参照してください。

(例:令和4年12月に消費税課税事業者選択届出書と合わせて適格請求書発行事業者の登録申請書を提出し、令和5年1月から消費税の課税事業者となった個人事業者)

※ 上記のように令和4年中に消費税課税事業者選択届出書と合わせて適格請求書発行事業者の登録申請書を提出し、令和5年1月から消費税の課税事業者となった事業者については、令和5年10月1日より前から消費税の課税事業者であることから、2割特例の適用を受けることができません。そのため、「適格請求書発行事業者の登録申請書」を提出した事業者の方で、消費税課税事業者選択届出書の提出により令和5年10月1日を含む課税期間から課税事業者となる事業者については、当該課税期間中に「消費税課税事業者選択不適用届出書」を提出することにより、消費税課税事業者選択届出書の効力を失わせる措置が設けられています(28改正法附則51の2⑤)。

これにより、上記例の場合、令和5年12月31日までに「消費税課税事業者選択不適用届出書」を提出することで、令和5年1月から9月分の納税義務が免除されることになり、令和5年10月1日からインボイス発行事業者(課税事業者)となりますので、2割特例を適用することができるようになります。(2) 2割特例の適用に当たっては、消費税の申告を行う都度、適用を受けるかどうかの選択が可能ですが、申告する課税期間が2割特例の適用対象となる課税期間である必要があります。

2割特例は、インボイス発行事業者の登録がなかったとしたならば、消費税を納める義務が免除されることとなる課税期間を対象としていますので、例えば、基準期間における課税売上高が1千万円を超えるような課税期間については適用することはできません(28改正法附則51の2①)。

また、上記例のように、令和4年中に「消費税課税事業者選択届出書」と合わせて「適格請求書発行事業者の登録申請書」を提出し、令和5年1月から消費税の課税事業者となったことにより令和5年分について2割特例の適用を受けることができない事業者においても、令和4年分の課税売上高が1千万円以下である場合には、原則として、令和6年分について2割特例を適用することができます。(3) 2割特例は、一般課税と簡易課税のいずれを選択している場合でも、適用することが可能です。そのため、簡易課税制度の適用を受けるための届出書を提出していたとしても、申告の際に2割特例を適用することが可能です。

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

上記は国税庁からの引用ですがそれぞれについて簡略しながら説明していきたいと思います。

- この制度が適用されるのは令和5年10月1日から令和8年9月30日までの日の属する各課税期間になっておりあくまで期間限定の措置であるということです。よってこの期間以後は特例措置以外の方法にて納税を行うか、もしくはこの特例措置に変わる何かが施行されるかによって変わってくるということです。

- 次に特例の適用にあたっては消費税の申告を行う際にその都度、どうするかを選択することが出来ます。ただし申告する課税期間が2割特例の適用期間内であることが条件となります。

またあくまでこれはインボイス発行事業者として登録をした業者への特例措置なのでその申請をしていない免税業者は当然ながら適用はされません。(そもそも免税事業者ですので・・・) - 2割特例に関しては、一般化前と簡易課税のいずれを選択していたとしても適用が可能です。消費税の申告時に2割特例を使用するということを選択するだけで適用できます。

ざっくりとですがこの3点にしぼられます。よって言葉の割には適用自体はそれほど難易度は高くないですし事前申告なども要らない点なども簡略化されています。

注意すべき点としてはやはり「期間限定であること」「ケースによっては適用しない方が特になるパターンが存在すること」この辺りが一番のポイントになってくるでしょう。

わからないことは最寄りの税務署や税理士などに相談を

おそらく、この記事や国税庁のHPを読んだだけで理解できる。という方は少ないと思います。そんな時、に頼ってみると良いのが税理士の方でしょう。すでに契約をしている人もいるかもしれませんが税務のエキスパートである税理士の頼るというのは自分の負担を軽くするという意味でも重要です。少し税理士に聞くのはハードルが・・・という方はまずは最寄りの税務署や所属している商工会議所などの相談員を頼ってみることも一つの手段でしょう。

コメント

コメント一覧 (1件)

[…] […]