はなさく変額保険とは

日本生命グループのはなさく生命保険から販売されている。変額保険です。万が一の死亡だけでなく、要介護状態のときに備える保険です。

また、万が一に備えつつ、資産形成が出来ることも特徴です。

はなさく変額保険の特徴

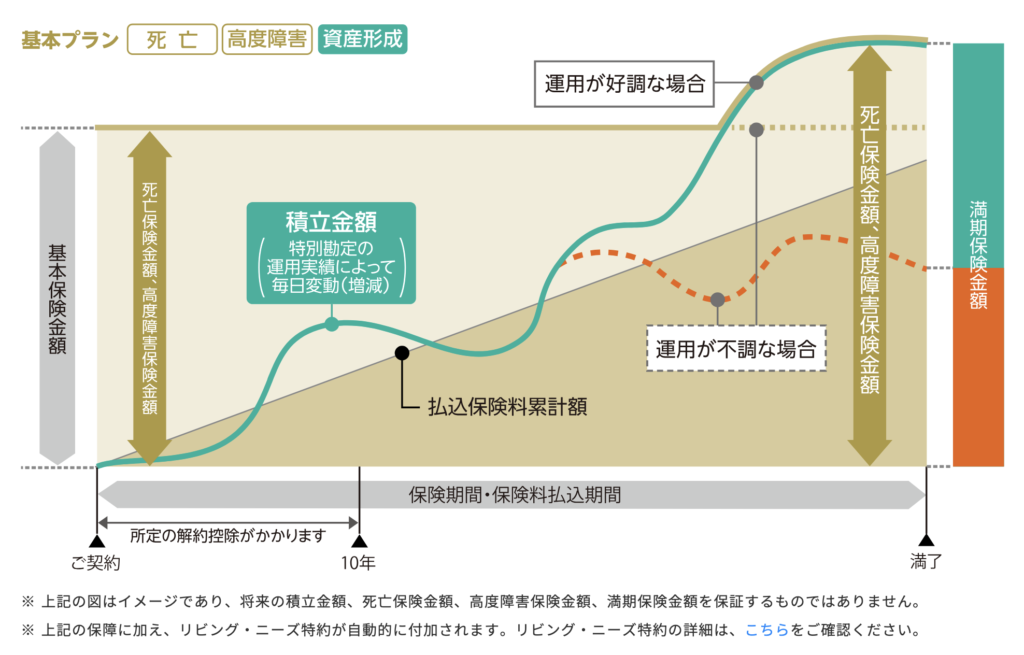

基本プランは2つ

- 変額保険(有期型)

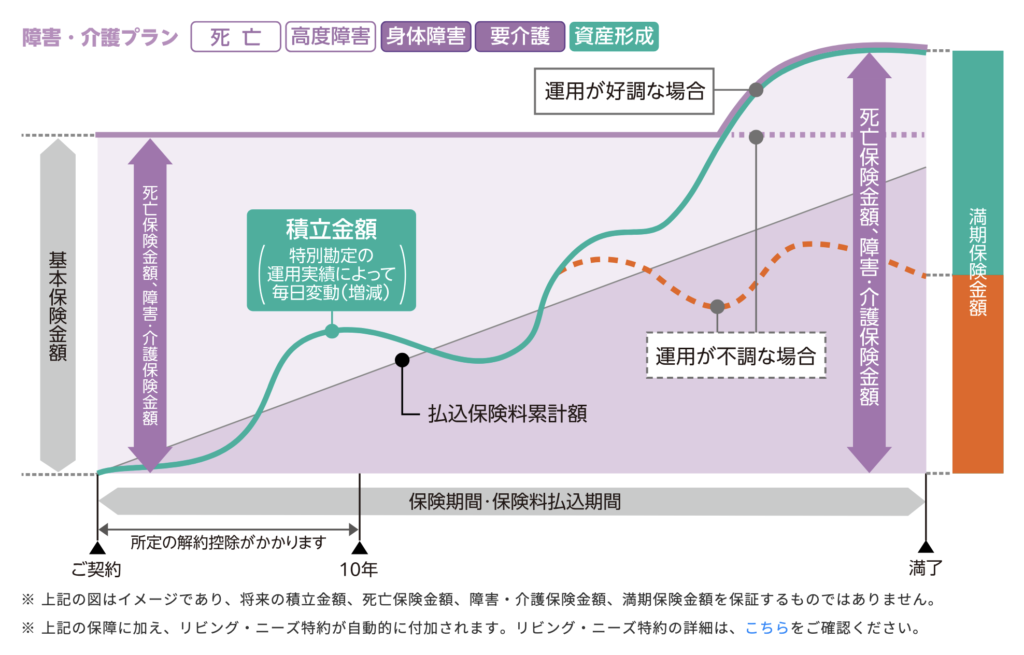

- 変額保険(有期型) 障害・介護保障特則適用

変額保険(有期型)

こちらは他社でもよく見る変額保険とほとんどよく似た形です。養老保険と言われる死亡保険と積立を組み合わせた保険となっており、死亡保険の金額は最低保証されています。しかし、満期時の受取り金額は払込中の運用次第で、増えることもあれば、払込額を下回る場合もあります。運用が好調な場合には払込金額を超えて満期金を受け取ることも、出来る上に死亡保険もその運用額に合わせて上がります。

変額保険(有期型) 障害・介護保障特則適用

一方、こちらは先程の保険にプラスして、特定の介護状態や、身体障害を負った場合にも保険金が支払いされます。受取り時の満期金が運用により変わる点は同じです。ただし、こちらは保障が手厚い分、保険料がやや割高になります。

ただ、要介護であれば1〜5。身体障害は1〜4級と保障の範囲が広い点は安心ですね。

この保険にしかない特徴

変額保険は各社販売していますが、はなさく変額保険の特徴をピックアップします。

- 特別勘定は10種類から選択。

- 保険料払込免除特約。

はなさく変額保険は10種類の運用商品を選択することができます。インデックス型とアクティブ型などバランスのよい種類となっています。また、全世界型をラインナップに備えている点も特徴です。特に、インデックス型はどれも手数料が低いものが備わっているので、運用成績にも大きく影響しそうです。

一方で、新興国株や国内債券型はラインナップされていない点が他社との違いと言えます。

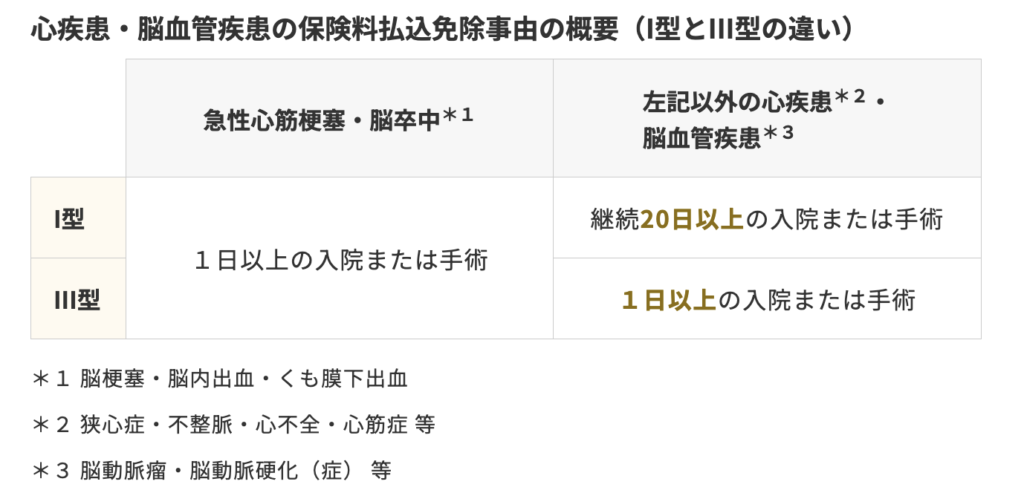

保険料払込免除特約を4つのパターンから選んで付帯することができます。勿論、付帯しない選択肢もあります。それぞれ、免除となる範囲が異なり、保険料が高い特約ほど免除範囲や、免除条件が簡単になります。

ただし、どのラインナップを選んでも、上皮内がんでも免除となる点は大きな特徴です。

払込免除となった場合には保険料を実際に納め続けた前提で、満期まで運用されるNISAやiDeCoとは違う、保険にしかない特徴を持っています

免除特約の違いの一例(公式より抜粋)

デメリットはあるのか?

こちらの保険のデメリットをいくつか上げます。

- あくまでも保険なので、投資だけを目的とする場合には割高。

- 運用商品のラインナップに新興国や国内債券が無い。

- 10年以内に解約すると解約控除が発生する。

- 運用次第で、元本割れする。

- はなさく生命保険の商品だが、ネット申し込みができない。

上記がデメリットの一部といえます。

まとめ

はなさく変額保険は貯蓄をしながら、死亡や介護に備えることが出来る保険です。ただ、加入の際には自分のライフスタイルや、ライフプランにそって加入すえう必要があります。

コメント